内容提要

近年来稳定币市场规模快速增长,应用场景不断丰富,相关风险也受到监管部门的重视。近期一些国家和地区加快了监管立法进程,稳定币将由货币局制度下的“挂钩货币”转为“狭义银行”发行的“代币化存款”。文章对这些监管举措的影响进行了初步分析,对稳定币和稳定币监管的未来发展方向进行了展望。

一、稳定币的市场规模与监管情况

能够维持相对稳定的币值是稳定币不同于其他加密资产的最重要特征。稳定币是一种币值与法定货币挂钩的加密资产,币值稳定的核心机制是投资者对稳定币发行方持有资产的认可以及区块链技术带来的透明性。从规模看,截至2025年6月末,稳定币市场规模已超过2200亿美元,泰达币(USDT)和美元硬币(USDC)合计占比90%左右,前者在加密资产中市值仅次于比特币和以太坊,而后者因为更强调透明度和安全性而受部分投资者青睐。此外,PayPal在2023年8月发行了稳定币PYUSD,目前规模约9亿美元;特朗普家族支持的加密资产机构“世界自由金融”(World Liberty Financial)2025年4月也推出了稳定币USD1,目前以21亿美元的规模成为第三大稳定币。从使用主体看,自2024年6月以来活跃的稳定币钱包超过2.6亿个,渗透率快速上升。

当前稳定币的主要应用场景是作为加密资产的交易媒介,同时在日常支付、价值贮藏等领域也有初步进展。2024年,稳定币年度交易量达到5.67万亿美元,与VISA、Mastercard达到同一数量级。稳定币是连接传统与加密金融体系的重要通道,主要应用场景是在中心化的交易所买卖其他加密资产以及开展去中心化金融(DeFi)活动。在日常支付方面,2025年4月,VISA和Mastercard先后通过与相关公司合作的方式使稳定币与它们现有的支付网络无缝衔接,从而为持有稳定币的消费者刷卡支付提供便利。USDC的发行主体Circle也在同期发布Circle支付网络(Circle Payments Network)白皮书,致力于建立一个合规、可编程的金融基础设施,吸引金融机构在这个框架内使用法定货币、USDC以及其它稳定币进行高效的全球支付。此外,在一些高通胀国家,稳定币往往也被用作一种价值储藏手段,规避外汇管制或银行账户开立困难等问题。

稳定币无序发展可能会带来一定的金融风险。一方面,稳定币发行主体持有的资产一旦受到威胁,可能造成稳定币币值的“脱钩”。硅谷银行曾是Circle的主要存款行,2023年3月该银行破产后,USDC价格一度跌至0.9美元以下,进而导致加密资产市场整体出现了大幅波动。另一方面,稳定币市场风险也可能会传染到现有金融体系。一旦稳定币投资者恐慌性地要求赎回,稳定币发行方将被迫出售其持有的资产,可能会造成银行流动性风险以及债券市场波动。此外,稳定币的大规模使用可能会产生洗钱和跨境资金异常流动风险,还存在对货币政策传导、支付系统安全等的潜在影响。

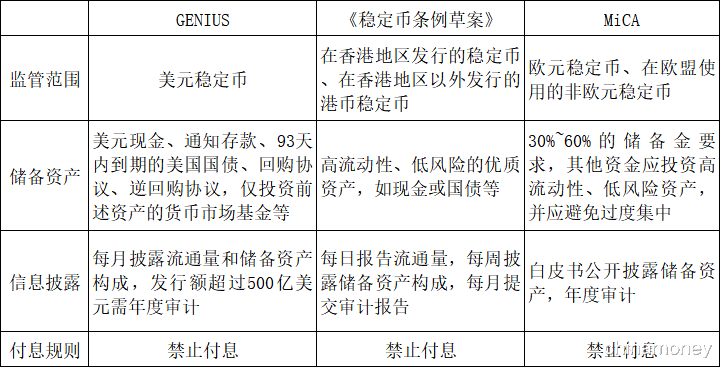

面对日益增长的稳定币市场及其潜在的风险,近期若干国家和地区加快了监管立法进程。2025年6月17日,美国参议院通过了《2025年美国稳定币创新指导与建立法案》(GENIUS Act),后续将提交众议院投票。5月21日,香港地区《稳定币条例草案》经立法会三读通过。此外,随着2024年底欧盟《加密资产市场监管法案》(MiCA)的正式生效,已有10家公司获准在欧盟发行稳定币。从立法目的看,三个经济体均通过较为严格的自有资本、储备资产、信息披露等要求,以及反洗钱(AML)、了解客户(KYC)等规则,在促进金融创新的同时维护金融稳定、保护投资者。但实际上,各经济体均有抢夺“数字货币铸币权”的考量,尤其是美国财长贝森特曾明确表示,“将使用稳定币来保持美元作为主要储备货币的地位”。

表1 三大经济体对稳定币的监管要求对比

二、监管政策对稳定币市场的可能影响

理论上,将稳定币纳入金融监管框架意味着稳定币将由货币局制度下的“挂钩货币”转为“狭义银行”的“代币化存款”。在被纳入监管前,稳定币并不能与被挂钩货币视为同一种货币;稳定币得不到被挂钩货币发行国存款保险的保护以及央行的流动性支持。但一旦被纳入金融监管,稳定币发行方就类似于接受中央银行100%准备金要求的“狭义银行”,稳定币也将成为“代币化存款”,其持有者将受到一定程度的保护,这将进一步强化稳定币作为交易媒介的属性。

随着公众认可度的提升,稳定币及其所依托的底层技术有潜力成为现有跨境支付渠道的重要补充。使用稳定币进行跨境支付具有成本低、效率高、可及性强等优势,这不仅源于监管套利,也与区块链技术架构有关,尤其可以解决传统跨境支付所面临的中介机构繁多、合规检查繁琐及时差等问题。以当前使用最广泛的波场版USDT为例,目前2000美元的跨境转账到账时间已缩短至15秒、综合成本仅0.3美元。监管政策的实施虽然提高了AML、KYC等方面的要求,缩小了稳定币与传统跨境支付之间的监管套利空间,但也将有利于稳定币被公众广泛接受。

明确的监管要求将吸引更多金融机构发行稳定币,进一步推动稳定币主流化。据华尔街日报报道,美国最大的几家银行正在探讨合作发行一种联合稳定币的可能性,其他商业银行、支付服务提供商等可能也将加速入局。同时,USDT可能因为其发行主体持有的储备资产风险过高、透明度不足等问题,面临较大的转型压力;其他中小稳定币发行主体也可能会因为更高的合规成本而退出。稳定币发行主体逐渐向主流金融机构转变,意味着稳定币将与当前的金融体系实现更加深度的融合,这将有利于在更多日常场景中应用稳定币。

三、未来展望

随着美国明确对稳定币的监管,预计短期内稳定币可能对美元的主导地位形成支撑,但中长期看,稳定币的挂钩币种可能向多元化发展。当前95%以上的稳定币以美元计价,稳定币发行商持有的美国国债已经超过1200亿美元,与沙特、韩国(在外国投资者持债排名中位列前20)相当。短期看,监管政策明确所带来的红利以及储备资产要求会增加对美国国债的需求,可能有助于美国国债发行利率的下行。稳定币在价值贮藏和跨境支付方面的作用还可能使一些国家走向实质上的“美元化”,这将强化美元的主导地位。中长期看,稳定币的需求主要依托挂钩货币在国际货币体系中的地位,以及货币发行国的监管政策。近年来挂钩欧元、日元、巴西雷亚尔等币种的稳定币陆续发行,预计港币稳定币也将很快推出。随着国际货币体系的多元化发展以及各国监管政策的变化,稳定币的挂钩币种可能向多元化发展。

预计主要国家和地区的监管方向是在防控风险的同时呵护稳定币等加密资产的交易和创新。稳定币等加密资产发展背后是区块链等技术的发展与迭代,金融市场较为发达的国家和地区有动力在控制风险的前提下为加密资产的交易创造空间,以在上下游技术竞争中抢占先机,更好地平衡金融创新风险与收益之间的关系。在地缘政治不确定性持续抬升的背景下,投资者多元化资产配置的诉求日益增强,比特币等加密资产作为与传统资产相关性较低的资产类别越来越受到投资者关注。新加坡、香港等国际金融中心将继续争夺加密资产领导者地位,创造更加多样的加密资产产品,吸引更多海外资金的流入。

双悦网提示:文章来自网络,不代表本站观点。